Exporto equipos de belleza y terapia cada semana, y aprendí que los términos de pago deciden tanto el riesgo como la velocidad; si los aciertas, los proyectos avanzan; si te equivocas, el efectivo o la carga se atascan.

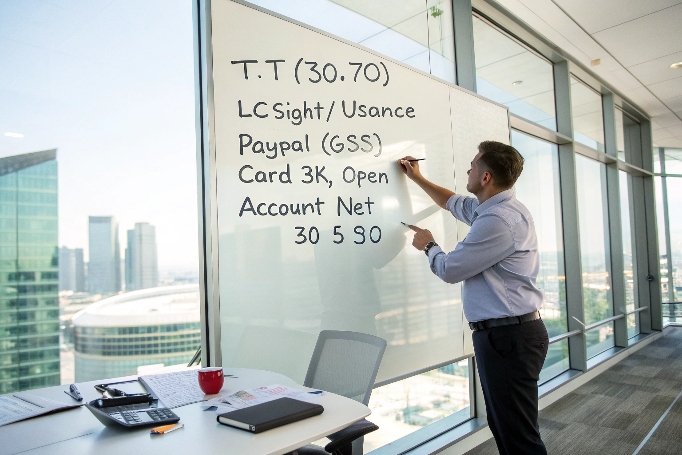

Los proveedores suelen aceptar transferencia telegráfica (transferencia bancaria T/T), cartas de crédito (LC) y, a veces, PayPal o tarjetas de crédito para pequeñas cantidades. La transferencia bancaria es la opción predeterminada, no siempre la “más segura”, solo la más práctica. Los términos de cuenta abierta son negociables para compradores probados. La mejor estructura se adapta al valor del pedido, la relación y el momento de la logística.

Un diseño de pago claro reduce el riesgo para ambas partes y mantiene la producción, la inspección y el envío a tiempo. Las secciones a continuación explican cada método, muestran estructuras comunes por tamaño de pedido y brindan guías de negociación que funcionan en acuerdos reales.

¿Aceptan los proveedores pagos con tarjeta de crédito?

Acepto tarjetas para pequeños pedidos piloto porque ayuda a los nuevos clientes a moverse rápido sin papeleo bancario, pero las tarjetas no están diseñadas para equipos de capital de cinco cifras.

Sí, muchos proveedores aceptan tarjetas de crédito para montos bajos (a menudo por debajo de $1,500–$3,500). Para valores más altos, las tarifas de las tarjetas, el riesgo de contracargo y los límites del procesador hacen que las tarjetas sean poco prácticas. Las transferencias bancarias, LC o PayPal (Bienes y Servicios) son más comunes una vez que la factura supera unos pocos miles de dólares.

Las tarjetas de crédito son excelentes para la velocidad. La autorización es instantánea y los nuevos compradores ganan confianza. Sin embargo, las tarifas de intercambio pueden superar el 3%, lo que erosiona los márgenes ajustados del hardware. Los procesadores pueden marcar transacciones internacionales, de alto valor o de dispositivos médicos. Algunas fábricas no pueden liquidar tarjetas extranjeras o carecen de cuentas de comerciante. Para pedidos a granel, el límite de la tarjeta bloquea la programación de pagos vinculada a hitos de control de calidad (por ejemplo, saldo después de la inspección previa al envío). Un enfoque híbrido funciona: tarjeta para muestras, accesorios o capacitación; transferencia bancaria/LC para unidades de producción. Los distribuidores a veces usan tarjetas virtuales 1 para pequeños pedidos recurrentes de piezas mientras mantienen los bienes de capital en los canales bancarios.

¿Es la transferencia bancaria la opción más segura?

Recomiendo las transferencias bancarias para la mayoría de los pedidos B2B porque son predecibles, rastreables y funcionan con pagos por hitos; sin embargo, la “más segura” depende de quién asume el riesgo.

La transferencia bancaria (T/T) es el método más común y operacionalmente más simple. Es confiable, pero traslada el riesgo a la parte que paga primero. Para nuevas relaciones o grandes sumas, combine T/T con salvaguardias: depósitos + inspecciones, depósito en garantía o una LC confirmada para el primer acuerdo.

El cable admite estructuras estándar que se alinean con los eventos de producción y calidad. Por ejemplo, un depósito financia materiales, mientras que el saldo se paga después de la inspección previa al envío (PSI) y antes de la recogida. Algunas empresas comerciales permiten el saldo “contra copia de Conocimiento de embarque 2,”, pero la mayoría de los fabricantes requieren el saldo antes de que la carga salga. Para fortalecer los cables, los compradores agregan inspecciones de terceros, videos de prueba de fábrica y listas de empaque con número de serie antes de liberar el saldo. El fideicomiso o las plataformas de garantía comercial 3 agregan protección al comprador, pero pueden no estar disponibles para dispositivos médicos personalizados.

Verifique también que el código SWIFT 4 del proveedor y el nombre del beneficiario coincidan en las facturas para evitar estafas de desvío de pagos.

¿Se pueden negociar los términos de cuenta abierta?

Otorgo plazos a compradores recurrentes con volúmenes consistentes, porque la demanda predecible reduce mi riesgo y la tensión de efectivo de la fábrica.

Sí, la cuenta abierta (Net 30–90) es negociable para compradores con sólidas referencias comerciales o umbrales de gasto anual (≥$100k–$150k). Si un proveedor no iniciará el reloj al recibir la mercancía, puede aceptar plazos contados a partir de la fecha del Conocimiento de Embarque (salida del buque). El seguro de crédito comercial o los instrumentos respaldados por bancos pueden desbloquear los plazos.

Los términos de cuenta abierta 5 son los más amigables con el efectivo para los compradores y los más riesgosos para los proveedores. Para que funcionen, los proveedores a menudo solicitan información financiera y referencias, y a veces una carta de crédito standby (SBLC) 6 o seguro de crédito. Un compromiso práctico es Net 30/60/90 a partir de la fecha del BL, lo que limita la exposición. Otro camino es el pago a la entrega de documentos—cobro documental D/P 7—más barato que una LC pero más seguro que una cuenta abierta pura.

¿Aceptan los proveedores PayPal o LC?

Uso ambos, pero por razones muy diferentes: PayPal para rapidez y protección al comprador en artículos pequeños; LC para control de riesgos a nivel bancario en envíos grandes y formales.

Sí. Muchos proveedores aceptan PayPal para facturas pequeñas (muestras, repuestos, capacitación). Para pedidos más grandes, las tarifas y las reglas de disputa hacen que PayPal sea menos atractivo. Las Cartas de Crédito (LC) son ampliamente aceptadas para pedidos de alto valor o por primera vez; reducen el riesgo de incumplimiento pero agregan tarifas bancarias y trabajo documental.

PayPal es conveniente, con protección al comprador y liquidación rápida, pero conlleva altas tarifas y reglas de disputa estrictas. Los proveedores pueden incluir la tarifa en el precio o limitar el monto. Cartas de Crédito (LC) son clásicas para maquinaria internacional; la ICC explica la mecánica en su guía de LC 8. Para aliviar el flujo de caja, una LC a plazo 9 proporciona plazos manteniendo la seguridad del proveedor.

Para acelerar el cumplimiento, alinee la redacción de su LC con las reglas UCP 600 10 para que los bancos procesen los documentos sin problemas.

Conclusión

Use tarjetas o PayPal para artículos pequeños y urgentes; use T/T con inspecciones para PO estándar; use LC para compras grandes o por primera vez; y negocie BL-date Net 30–90 una vez que la confianza y el volumen anual lo justifiquen. La estructura supera las conjeturas, y los buenos documentos mantienen el flujo de caja y la carga en movimiento.

Notas al pie

1. Guía de Stripe sobre tarjetas virtuales para pagos seguros a proveedores. ↩︎

2. Explicación de Investopedia sobre el Conocimiento de Embarque en el comercio. ↩︎

3. Resumen de Alibaba Trade Assurance para la protección del comprador. ↩︎

4. Artículo de Wise.com que explica los códigos SWIFT y la verificación bancaria. ↩︎

5. Guía de U.S. trade.gov sobre métodos de pago a cuenta abierta. ↩︎

6. Recurso de Investopedia sobre cartas de crédito standby (SBLC). ↩︎

7. Resumen de Trade.gov sobre pagos por cobranza documental. ↩︎

8. Guía de la ICC sobre cartas de crédito y manejo de documentos. ↩︎

9. Artículo de CFI que explica las LC a plazo para pagos diferidos. ↩︎

10. Referencia de la ICC para los estándares de crédito documental UCP 600. ↩︎